対応しないと仕入税額控除が適用されなくなったり、取引先からの仕事が受けられなくなることも。インボイス(適格請求書)の交付には事前申請が必要です。

企業も個人事業主も対象。税務関連書類の電子データ保存が法律へ。対応することで様々なメリットもあります。

2023年導入までに対象事業者が対応するべきインボイス制度とは?

インボイス制度(適格請求書等保存方式)とは

買手は仕入税額控除を受けるために、売手が発行した適格請求書(インボイス)の保存等が必要になってきます。

インボイス制度は、消費税を納める企業・個人事業主、さらには免税事業者にも影響が出てくる制度です。2023年導入前にしっかりと対応しておきましょう。

登録番号のほか、一定の事項が記載された請求書や納品書等をいいます。

適格請求書は、次の要件を満たしている必要があります。現在の区分記載請求書等の記載事項に加えて3点(7,8,9)

の記載が必要になります。

2.取引年月日

3.取引内容

5.軽減税率の対象である旨の表記

6.適用税率ごとに区分した合計額

8.適用税率

9.適用税率ごとの消費税額の合計

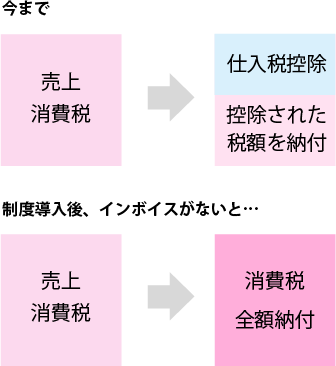

仕入税額控除の適用のために、

原則、インボイス(適格請求書)の保存が必要

インボイス制度では、仕入税額控除適用のために事業者は売手側から発行される適格請求書の保存義務があります。

仕入税額控除が適用されなくなると、売上で預かった消費税をそのまま国に納付することになり事業者にとって制度対応は急務といえるでしょう。

制度導入後は、免税事業者や消費者など適格請求書等発行事業者以外からの課税仕入れについては仕入税額控除ができなくなりますので、取引先のインボイス対応が必要になります。

また税額計算方法が一部変わることや免税事業者か課税事業者によって経理処理を分けてやる必要があり、経理業務が煩雑化すると予想されます。

インボイス制度に対応しないと…

これまでご説明したように、消費税課税事業者、免税事業者、両者共に対応しないことによるデメリットは非常に大きいと言えるでしょう。登録申請時の審査には時間がかかる ため早期対応が必要です。

インボイスを保存しておかないと仕入税控除が適用されなくなります。取引先にはインボイス対応として 適格請求書発行事業者登録をしてもらう必要があります。自社も売手側としての対応が求められます。

免税事業者になっている、年間売上1000万未満の事業者、個人事業主、フリーランスの方などは取引先から適格請求書の発行が求められるようになります。対応しなければ他の適格請求書発行事業者に変えると言われる 可能性は高くなります。また発行には課税事業者になる必要があり、消費税納税義務が生じます。

インボイス制度の導入で求められる事業者対応

インボイスを交付するためには、事前に登録が必要

インボイスの交付はだれでも発行できるわけではなく、

適格請求書発行事業者の登録が必要になります。

また、令和5年10月1日からの登録を受けるためには、

原則として、令和5年3月31日までに申請書を提出する

必要があります。

申請から登録通知まで今まで以上に時間を要することが

想定されるので、早期登録申請の検討が必要になります。

登録には課税事業者として消費税の申告が必要

適格請求書発行事業者の登録申請をする場合、「消費税課税事業者選択届出書」を提出する必要があります。今まで免税事業者だった方もインボイス対応するには課税事業者になる必要があるということになります。 ただし登録申請にともなう経過措置として、登録申請手続の期限内(令和5年3月31日まで)に登録申請した場合は「消費税課税事業者選択届出書」の提出が不要になります。

電子帳簿保存法、企業に迫られる対応とは?

みなさん知っていましたか?

これは総勘定元帳や仕訳帳などの税務関連書類を、一定の条件下において電子データとして保存可能と定めた法律です。

この法律が、令和3年度税制改正で大幅に見直されました。

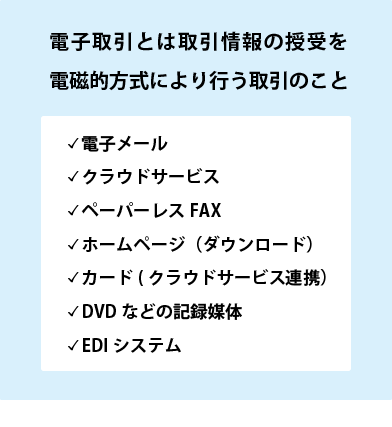

事前申請の廃止やタイムスタンプ要件の見直し等の要件緩和が実施されるだけでなく、令和4年1月1日以後、電子取引は電子による保存が義務化となりました。

この改正法は、事業規模に係わらず企業・個人事業主が対象となるため、計画的な対応が必要です。

2年間の宥恕措置について

| 国税関係帳簿 | 国税関係書類 | 電子取引 | |||

|

・仕訳帳 ・総勘定元帳 ・売掛帳 ・買掛帳 ・現金出納帳 など |

決算関係書類 | 取引関係書類 | 電子メール、クラウド サービス等による授受 |

||

|

・賃借対照表 ・損益計算書 ・試算表 ・棚卸表 など |

自己発行の写し | 相手先から受領 |

・請求書 ・見積書 ・納品書 など |

||

|

・請求書(控) ・見積書(控) ・納品書(控) など |

・請求書 ・見積書 ・納品書 など |

||||

| ▼ | ▼ | ▼ | ▼ | ▼ | ▼ |

| 電子帳簿等保存 | スキャナ保存 |

電子取引 に係るデータ保存 |

|||

| 国税関係帳簿 | 国税関係書類 |

|

・仕訳帳 ・総勘定元帳 ・売掛帳 ・買掛帳 ・現金出納帳 など |

決算関係書類 |

|

・賃借対照表 ・損益計算書 ・試算表 ・棚卸表 など |

|

| ▼ | ▼ |

| 電子帳簿等保存 | |

| 国税関係書類 | |

| 取引関係書類 | |

| 自己発行の写し | |

|

・請求書(控) ・見積書(控) ・納品書(控) など |

|

| ▼ | ▼ |

| 電子帳簿等保存 | スキャナ保存 |

| 国税関係書類 | 電子取引 |

| 取引関係書類 | 電子メール、クラウド サービス等による授受 |

| 相手先から受領 | |

|

・請求書 ・見積書 ・納品書 など |

・請求書 ・見積書 ・納品書 など |

| ▼ | ▼ |

| スキャナ保存 | 電子取引 に係るデータ保存 |

令和6年1月1日以降、電子取引は電子による保存が義務化されます

すなわち、電子帳簿保存法はこれまで「ペーパーレス化に取り組みたい事業者が検討するもの」でしたが、これからはすべての事業者に関係してくる法律へと位置づけが変わってきています。

電子帳簿保存法に対応しないと…

電子帳簿保存法に対応しないと、電子取引を行った場合に仕入税額控除が受けられない可能性があります。

仕入税額控除を受けるには適格請求書等として必要な事項を満たすデータの保存が必要になってきます。

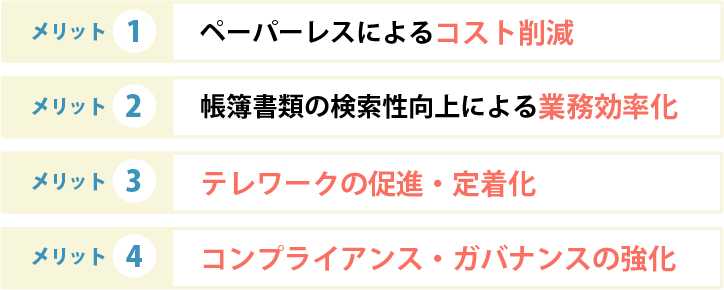

電子帳簿保存法に対応するメリット

電子帳簿保存法に対応することでさまざまなメリットを享受できます。

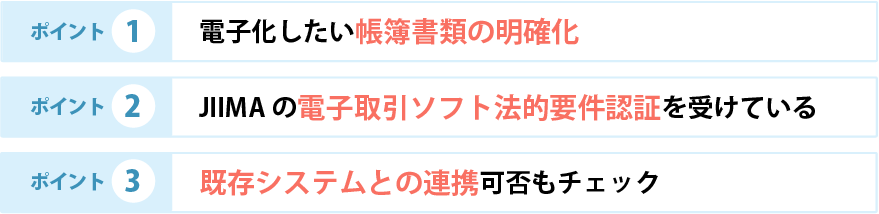

インボイスと電子帳簿保存法に対応するシステムの選定ポイント

電子保存開始にあたって必要な手続きはありませんが、保存方法が要件を満たすかどうかの確認が必要になってきます。

その上でシステム・サービス選定のポイントは次の通りです。

中小から中堅企業まで幅広い層で利用される奉行シリーズはインボイス・電帳法対応からバックオフィスの効率化までをサポート。

かんたん、あんしん、たよれる。だから選ばれて売上実績No.1。弥生シリーズは初心者でもすぐに使い始められます。導入後も業界最大規模のカスタマーセンターでしっかりサポート。

弁護士監修で安心のfreeeサインは文書の作成から管理までの契約業務の煩雑なプロセスをオンライン完結する電子契約サービスです。